Säästä kymmeniä tuhansia euroja kestävyysraportoinnin laskelmissa

Jalostusarvopohjaisella laskentamenetelmällä pk-yritykset voivat vaivattomasti ja kattavasti vastata VSME:n laskentavaatimusten mukaisesti niin toimitusketjun suuryritysten, rahoittajien kuin muiden sidosryhmien vastuullisuuteen liittyviin tieto- ja viestintävaatimuksiin ilman karmaisevan korkeita kustannuksialead

Kaunista ja yksinkertaista – säästä kymmeniä tuhansia euroja kestävyysraportoinnin laskelmissa

Kuva: Visavuori / Timo Seppälä

Suuryrityksiä koskettavan CSRD kestävyysraportointidirektiivin rinnalle komissio nosti esille 30.7.2025 virallisena suosituksenaan vapaaehtoisen VSME (Voluntary Sustainability Reporting Standard for non-listed SMEs) kestävyysraportoinnin standardin viitekehykseksi henkilöstöltään alle 250 työntekijän yrityksille. Jalostusarvopohjaisella laskentamenetelmällä pk-yritykset voivat vaivattomasti ja kattavasti vastata VSME:n laskentavaatimusten mukaisesti niin toimitusketjun suuryritysten, rahoittajien kuin muiden sidosryhmien vastuullisuuteen liittyviin tieto- ja viestintävaatimuksiin ilman karmaisevan korkeita kustannuksia

Miten käy epäsuorien päästöjen laskemiselle?

Edellisessä blogissamme käsittelimme, miten yritykset voivat yksinkertaisesti ja yhtenevästi arvioida GHG-protokollan edellyttämiä suoria Scope 1 ja 2 -kasvihuonekaasupäästöjä jalostusarvopohjaisen laskentamenetelmän avulla. VSME standardissa epäsuorien päästöjen laskennallinen arvio ei ole pakollinen, mutta eheän ja koherentin kokonaiskuvan muodostaminen yritystoimintaan liittyvistä kasvihuonekaasupäästöistä edellyttää kiistatta myös epäsuorien Scope 3 -päästöjen arviointia.

Vaikka Scope 3 -päästöjen osuus ja olennaisuus vaihtelee merkittävästi toimialoittain, CDP:n (Carbon Disclosure Project) mukaan yritysten kokonaispäästöistä keskimäärin noin 75 % arvioidaan muodostuvan kyseisen luokan päästöistä (CDP, 2022). Vastaavasti juuri arvoketjuun ja hankintoihin liittyvien Scope 3 -päästöjen arviointi ja laskeminen koetaan yrityksissä ylivoimaisesti haasteellisimmaksi. Olisiko kenties mahdollista jälleen jalostusarvon avulla “kauniisti ja yksinkertaisesti” ottaa haltuun myös laajemmin arvoketjun ylävirran kautta kumuloituvat epäsuorat päästöt? Kyllä on. Menetelmän avulla voidaan henkilökunnan työ- ja liikematkoja lukuun ottamatta määrittää kaikki Scope 3:een lukeutuvat alakategoriat kategorisoimalla yrityksen hankintatietoja.

Hankintoihin liittyvien päästöjen mallintaminen jalostusarvopohjaisella laskennalla

Metodin esittelyä varten laskemme arvion erään tapausyrityksen suorista Scope 1 ja 2 -päästöistä sekä hankintoihin liittyvistä ylävirran epäsuorista Scope 3 -päästöistä hyödyntämällä yrityksen hankintatietoja sekä julkisia taloustietoja toimittajayrityksistä.

Taulukko 1: Tapausyrityksen talous- ja toimialatiedot (Orbis, Eurostat, luvut indeksoitu)

| Liikevaihto (€) | 100 000 000 |

| Jalostusarvo (€) | 28 335 228 |

| Hankinnat (€) | 71 664 772 |

| NACE toimialaluokitus | G46 |

| Sektorin päästöintensiteetti (tCO2e/Meur) | 3,36 |

1. Vaihe: Määritetään yrityksen jalostusarvo sekä suorat päästöt

Lasketaan aluksi tapausyrityksen jalostusarvo, joka kuvaa tavaroiden ja palvelujen tuotannossa syntyvää taloudellista lisäarvoa sekä määritetään tämän avulla yrityksen suorat päästöt edellisessä julkaisussa esittelemällämme tavalla.

Jalostusarvo = henkilöstökulut + poistot & alaskirjaukset + liikevoitto.

Taulukko 2: Suorien kasvihuonekaasupäästöjen (Scope 1 ja 2) jalostusarvopohjainen laskentamenetelmä

| 1. Lasketaan toimittajan jalostusarvo: henkilöstökulut + poistot & alaskirjaukset + liikevoitto. |

| 2. Selvitetään toimittajan toimialaluokan (NACE) päästöintensiteetti |

| 3. Kerrotaan toimialaluokan päästöintensiteetti yrityksen jalostusarvolla |

Taulukko 3: Jalostusarvopohjainen laskelma tapausyrityksen Scope 1 ja 2 -päästöistä (Orbis, Eurostat, kirjoittajien laskelmat, luvut indeksoitu).

| Jalostusarvo (€) | 28 335 228 |

| NACE toimialaluokitus | G46 |

| Sektorin päästöintensiteetti (tCO2e/Meur) | 3,36 |

| Scope 1 ja 2 -päästöt (tCO2e) | 95,2 |

2. Vaihe: Ensimmäisen asteen toimittajien Scope 1 ja 2 -päästöjen arviointi

Arvioidaan kunkin ylävirran ensimmäisen asteen toimittajan Scope 1 ja 2 -päästöjä jalostusarvopohjaisella laskentamenetelmällä (Taulukko 2).

Taulukko 4: Esimerkkejä tapausyrityksen toimittajien Scope 1 ja 2 -päästöistä

(Orbis, Eurostat, kirjoittajien laskelmat, luvut indeksoitu).

| Toimittaja | Jalostusarvo (t€) | NACE toimialaluokitus | Sektorin päästöintensiteetti (tCO2/Meur) | Scope 1 ja 2 päästöt (tCO2) |

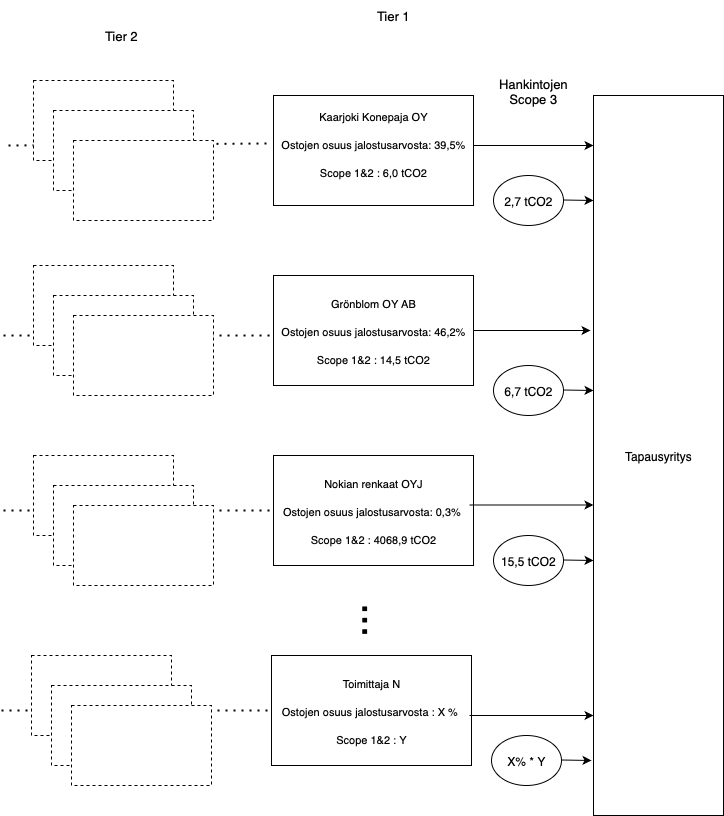

| Kaarjoki Konepaja OY | 2 228 | C25 | 2,71 | 6,0 |

| Grönblom OY AB | 4 304 | G46 | 3,36 | 14,5 |

| Nokian renkaat OYJ | 381 700 | C22 | 10,66 | 4 068,9 |

3. Vaihe: Suhteutetaan jokaisen toimittajan päästöt hankintojen suuruuteen ja toimittajan liikevaihtoon

Seuraavaksi analysoidaan kunkin toimittajayrityksen osalta, kuinka suuri on tehtyjen hankintojen ostokustannusten osuus toimittajayrityksen kokonaisliikevaihdosta. Oletuksena on, että kyseinen osuus on sama kuin yrityksen jalostusarvosta laskettuna.

| Ostojen osuus toimittajan jalostusarvosta = Hankinnat yritykseltä N Yrityksen N liikevaihto |

Lopulta hankintojen päästöt toimittajayrityksittäin saadaan kertomalla toimittajan Scope 1 ja 2 -päästöt osuudella, jota hankintakustannukset edustavat yrityksen jalostusarvosta. Summaamalla tulokset saadaan laskennallisesti muodostettua arvio kaikkien hankintojen muodostamasta kasvihuonepäästöistä, jotka kumuloituvat arvoketjun ensimmäisen asteen toimittajien toiminnasta tapausyritykselle.

| Hankintojen päästöt (toimittajalta N) = 100% Toimittajan N päästöt (Scope 1 ja 2) |

Kuva 1: Toimittajille allokoiduista päästöistä muodostuu Scope 3:n edustavat hankintojen päästöt

Laskimme kyseisellä laskentamenetelmällä hankintoihin liittyvät Scope 3 -päästöt kaiken kaikkiaan 55 ensimmäisen asteen toimittajan osalta.

Taulukko 5: Tapausyritykselle lasketut päästöt (Orbis, Eurostat, case yrityksen hankintatiedot, kirjoittajien laskelmat, luvut indeksoitu)

| Scope 1 ja 2 -päästöt (tCO2e) | 95,2 |

| Scope 3 -päästöt (hankintojen muodostama) (tCO2e) | 328,3 |

Mallinnetaan jalostusarvon jakautumista arvoketjussa

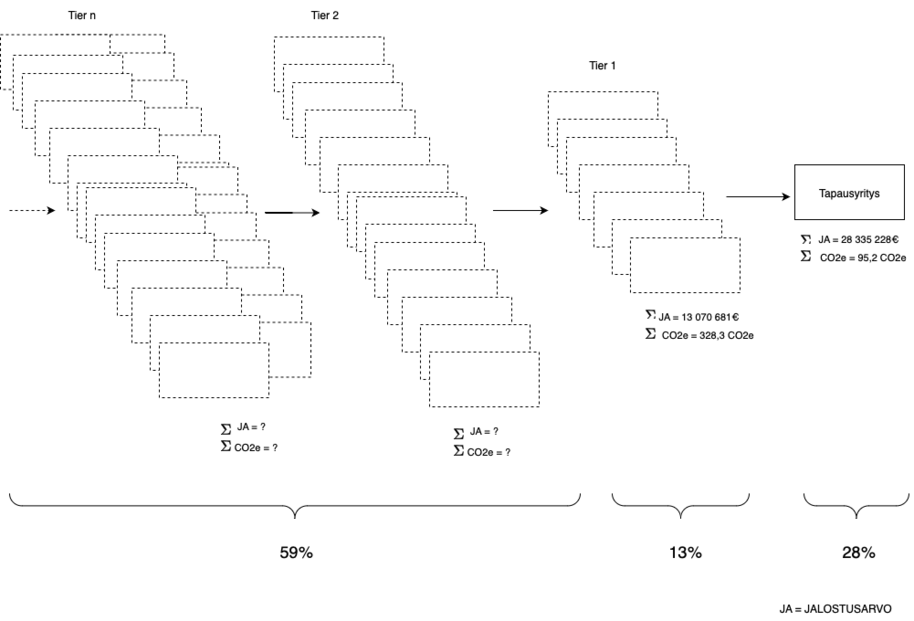

Ymmärtääksemme, minkälaista osuutta lasketut kasvihuonepäästöt edustavat koko arvoketjun mukana kumuloituneista päästöistä, on selvitettävä, miten jalostusarvo jakautuu arvoketjussa tapausyrityksen liiketoiminnan näkökulmasta. Laskimme tapausyritykselle, miten sen liiketoiminnan jalostusarvo jakautuu ylävirran toimittajille.

Kuva 2: Jalostusarvon jakautuminen arvoketjussa

Tapausyrityksen kohdalla yrityksen jalostusarvo on 28 % liikevaihdosta. Toisen toimittajan jalostusarvon osuus tapausyrityksen liikevaihdosta on 13 % ja loput 59 % allokoituu toisen ja korkeamman asteen toimittajille. Jalostusarvon jakautumisen rakenne eri asteiden toimittajien välillä luonnollisesti vaihtelee toimialoittain, mutta esittelemällämme laskentamenetelmällä pystyimme yksinkertaisesti laskemaan yrityksen päästöistä osuuden, joka edustaa 41 % koko toimitusketjun arvonlisäystä.

Miksi laskenta ulottuu vain ensimmäiseen asteeseen?

Jos laskeminen on kerran niin yksinkertaista niin miksi pysähtyä jo ensimmäisen asteen toimittajien jälkeen, etenkin kun 59 % arvonlisäyksestä tapahtuu ylävirran korkeampien asteiden toimittajien kohdalla? Oletetaan, että yrityksellä on 100 ensimmäisen asteen toimittajaa, tällöin toimittajien toimittajia eli toisen asteen toimittajia onkin jo 10 000. Potenssinlaskuja jatkaessa havaitaan, että kolmannen asteen toimittajia onkin jo miljoonan verran. Ensimmäisen tason jälkeen tuo 59 % arvonlisäys fragmentoituu niin monelle eri arvoketjun toimittajalle, että yrityksen on lähes mahdotonta rakentaa eheää kokonaisuutta pirstaloituneesta päästödatasta.

Valtavien lukujen lisäksi vastaan tulee myös tiedonkeruun pullonkaula, nimittäin yrityksillä on hyvin heikot näkyvyydet toimittajiensa hankintatietoihin, saati sitten toisen asteen toimittajien. Mallin kauneus piileekin juuri siinä, että kaikki laskentaan tarvittavat lähtötiedot löytyvät jo yrityksen omista hankintatiedoista sekä julkisista talous- ja sektorikohtaisista päästötietokannoista.

Katsaus käytössä oleviin epäsuorien Scope 3 -päästöjen laskentamenetelmiin

Keskiarvodataan pohjautuva menetelmä

Keskiarvodataan pohjautuva menetelmä (engl. average-data method) laskenta perustuu siihen, että yritys kerää dataa ostettujen tuotteiden tai palveluiden volyymistä massan, tuntimäärän tai muun olennaisen suureen muodossa, jotka kerrotaan tarkoituksenmukaisilla toissijaisilla päästökertoimilla (esim. toimialakohtaiset päästökertoimet), jotka edustavat koko sen aikaisen tuotantoprosessin aikaisia päästöjä (cradle-to-gate) (World Resources Institute & World Business Council for Sustainable Development, 2023). Metodin vahvuus nojautuu sen yksinkertaisuuteen sekä suoraviivaiseen tiedonkeruuseen, jonka peruspilarina toimii yrityksen sisäiset tietojärjestelmät, kuten hankintatiedot ja tuoterakenne (eng. bill of materials). Toisaalta kyseisen menetelmän tunnistetaan olevan yksi epätarkimmista tuottaeen laadultaan heikointa dataa. Epäkohtana on, että menetelmä ei lainkaan ota huomioon toimittajakohtaisia päästötietoja, jonka seurauksena toimittajien pyrkimykset vähentää tuotannon päästöjä eivät lainkaan heijastu ostajayrityksen raportoimiin epäsuoriin päästöihin (Massachusetts Institute of Technology Center for Transportation & Logistics & Council of Supply Chain Management Professionals, 2025).

Kustannuslähtöinen menetelmä

Kustannuslähtöisessä (engl. spend-based) laskennassa nojaudutaan keskiarvodataan pohjautuvan menetelmän menetelmän kaltoin toissijaisiin toimialakohtaisiin päästökertoimiin. Kyseisessä laskennassa yritys arvioi kumuloituneita epäsuoria päästöjä kertomalla ostettujen tuotteiden ja palveluiden taloudelliset arvot niitä vastaavilla päästökertoimilla (esim. EEIO-päästökerotimilla) (eng. Environmentally-Extended Input-Output) (World Resources Institute & World Business Council for Sustainable Development, 2023). Kustannuksiin perustuvan metodin katsotaan olevan laskentamenetelmistä yksinkertaisin ja yritysten keskuudessa yleisin Scope 3 osalta. Menetelmään liittyy kuitenkin noteerattava sudenkuoppa, sillä lopulliset tulokset ovat huomattavasti alttiimpia hintojen muutoksille kuin varsinaisten päästöjen muutoksille. Menetelmä tuottaa suotuisampia tuloksia hintojen laskun seurauksena kuin itse toimittajan tuotteen tai palveluun liittyvien päästöjen vähentämisestä (Massachusetts Institute of Technology Center for Transportation & Logistics & Council of Supply Chain Management Professionals, 2025).

Hybridi menetelmä

Hybridi menetelmässä (engl. hybrid method) pyritään käyttämään ensisijaisena lähteenä ensimmäisen asteen toimittajayrityksiltä saatavaa primääridataa ja laskentaa täydennetään puuttuvien kohtien osalta sekundääridatalla. Toimittajilta kerätään tiedot tiettyyn tuotteeseen tai palveluun allokoiduista Scope 1 ja 2 -päästöistä sekä tiedot kyseisen tuotteen lähtömateriaaleista. Materiaalit sekä niiden määrät kerrotaan päästökertoimilla, jotka edustava materiaalien tuotantoprosessien aikana kertyneitä kokonaispäästöjä (cradle-to-gate). Tämän lisäksi laskentaan liitetään kuljetukseen liittyvät päästöt, jotka ovat muodostuneet materiaalia siirrettäessä ensimmäisen asteen toimittajalle sekä tuotteen tuotannossa syntyviin jätteisiin liittyvät päästöt (World Resources Institute & World Business Council for Sustainable Development, 2023). Menetelmä tuottaa huomattavasti tarkemman tason päästödataa ja se reflektoi paremmin toimittajien välisiä eroja. Metodin edellyttämä tiedonkeruu on kuitenkin hyvin haasteellista yritysten yksityisyyskäytännöistä johtuen ja sen soveltaminen edellyttää merkittävästi yhteistyötä toimitusketjun eri osapuolien välillä.

Toimittajakohtainen menetelmä

Toimittajakohtaisessa (engl. supplier-specific) menetelmässä käytetään epäsuorien päästöjen laskelmissa toimittajan omia tuotekohtaisia päästölukuja, mikäli toimittaja on suorittanut luotettavan arvion mallintaen tuotantoprosessien aikana kertyneitä kokonaispäästöjä tuote- tai palvelukohtaisesti (cradle-to-gate GHG inventory) (World Resources Institute & World Business Council for Sustainable Development, 2023). Menetelmää käytettäessä yrityksiä kannustetaan pyytämään toimittajilta yhteenvedon käytetyistä laskentamenetelmistä sekä mallinnuksessa käytetyn primääri- ja sekunndääridatan välistä suhdetta. Menetelmä on kiistatta kaikista tarkin ja tarjoten ostajalle luotettavaa tietoa tuotekohtaisesti, mutta hyvin harva yritys harjoittaa toteuttaa tarkkaa tuotekohtaista mallinnusta käyttäen perustanaan edistyneitä laskentamalleja ja mittausteknologiaa johtuen sen korkeista kustannus- ja resurssivaatimuksista.

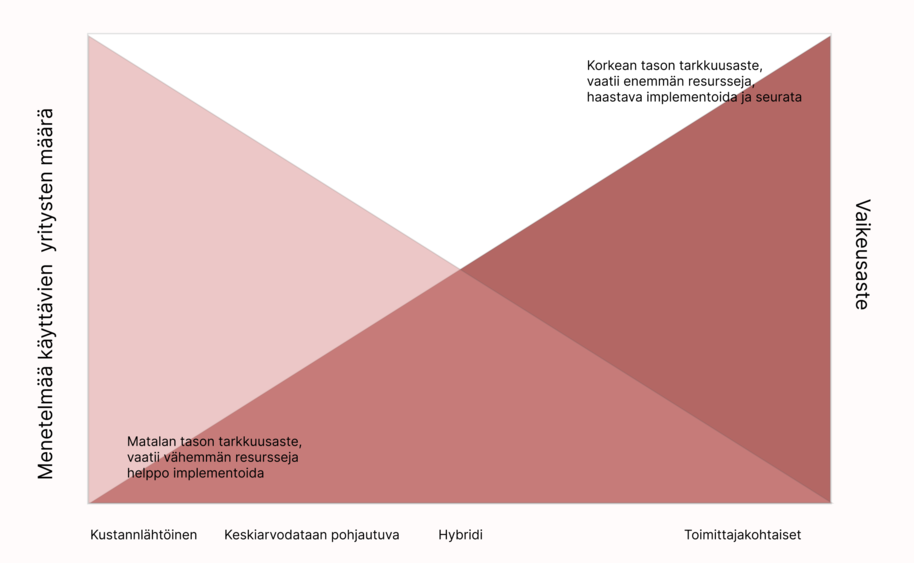

Laskentamenetelmien vaikeusasteen yhteys käytön frekvenssiin

Eri menetelmät poikkeavat toisistaan merkittävästi vaikeusasteen ja resurssi-intensiivisyyden suhteen, mikä heijastuu siihen, kuinka yleisessä käytössä ne ovat yritysten keskuudessa. Yhteyttä on havainnollistettu MIT:n julkaisussa, jossa havaitaan korkean vaikeusasteen toimittajakohtaisia metodeja kohti siirryttäessä niiden käytön vähenevän lineaarisesti (Massachusetts Institute of Technology Center for Transportation & Logistics & Council of Supply Chain Management Professionals, 2025).

Kuvaaja 1: Vaikeusasteen vaikutus laskentamenetelmän käytön frekvenssiin Muokattu alkuperäisestä Massachusetts Institute of Technology Center for Transportation & Logistics & Council of Supply Chain Management Professionals, 2025.

Mihin sijoittuu jalostusarvopohjainen menetelmä

Jalostusarvopohjainen laskentamenetelmä on eräänlainen yhdistelmä kustannuslähtöisestäja keskiarvo menetelmästä, jossa hankinnoille allokoidaan päästöjä toimittajakohtaisesti arvioitujen Scope 1-2 -päästöjen avulla. Tuotekohtainen allokaatio suoritetaan suhteutettamalla hankinnan kustannuksen ja toimittajan liikevaihdon suhde toimittajan suoriin päästöihin. Tuotekohtaisten arvioiden sijasta hankintojen generoimia päästöjä arvioidaan siis niiden taloudellisen arvon ja yrityksen suorien päästöarvioiden perusteella. Menetelmä vastaa vaikeusasteeltaan kustannuslähtöistä laskentaa, mutta tuottaa tarkempia ja yrityiskohtaisia tuloksia, jotka vastaavat lähes hybridi menetelmän tarkkuusastetta.

Miten olisi suunnanvaihto?

Tällä hetkellä hankintoihin liittyvien Scope 3 -päästöjen laskenta osoittautuu erittäin haasteelliseksi etenkin ylävirran suuntaan, sillä tiedonkeruuta tukevat järjestelmät sekä tuotekohtaiset päästödokumentaatiot arvoketjun yritysten välillä ovat varsin puutteelliset. Mitä jos sen sijasta, että vasta jälkeenpäin puretaan palapeliä pohtien, että mikä osuus kasautuneista päästöistä kuuluu kenellekin, lähdettäisiinkin toisesta suunnasta. Jos yritykset ilmoittaisivat alavirran toimittajille, minkä verran päästöjä heidän arvonlisäyksessä on muodostunut, saataisiin koko arvoketjun päästöjen kumuloitumisesta huomattavasti eheämpi malli. Selkeällä, suoralla ja säännöllisellä viestinnällä, joka liitettäisiin osaksi nykyisiin toimittajien välisiin hankintoja koskeviin informaatiovirtoihin voitaisiin ehkäistä tiedon pirstaleisuutta ja kommunikaation puutetta.

Haluatko olla edelläkävijä VSME standardin Comprehensive moduulin kasvihuonekaasupäästö? Kiinnostaisiko laskelmat ja mallinnus yrityksesi kasvihuonepäästöistä jalostusarvopohjaisella menetelmällä? Alla on kuvaus projektiprosessista.

Taulukko 6: Kuvaus tutkimusprojektiprosessista (yritys 40 h, tutkijat 120 h)

| Vaihe | Toiminnot |

| Aloitus |

Projektiryhmä (1) toimittaa case yritykselle esitteen projektista sekä sen menetelmistä ja tavoitteista (2) allekirjoittaa salassapitosopimuksen (engl. non-disclosure agreement) Case yritys (3) toimittaa projektiryhmälle yrityksen hankinta- sekä toimittajatiedot (4) toimittaa projektiryhmälle olennaiset kirjanpitotiedot (esim. ostotiedot, siirtohinnat, yms.) (5) toimittaa projektiryhmälle muuta vaadittavat taloustiedot (esim. tuloslaskelma ja tase) Projektiryhmä ja Case yritys (6) järjestää Kick-off -workshopin |

| Analyysi |

Projektiryhmä (1) laatii laskelmat sekä analyysin dokumenttien sekä päästötietokantojen perusteella yrityksen suorista kasvihuonekaasupäästöistä (Scope 1) sekä ostettuun energiaan liittyvistä päästöistä (Scope 2) (2) laatii laskelmat sekä analyysin dokumenttien sekä päästötietokantojen perusteella yrityksen epäsuorista kasvihuonekaasupäästöistä (Scope 3) Projektiryhmä ja Case yritys (3) järjestää yhden tai useamman Analyysi-workshopin |

| Johtopäätökset |

Projektiryhmä (1) valmistelee Case esitykselle loppuraportin ja -esityksen Case yritys (2) tarkastelee ja arvioi kuvatut Case päätelmät ja tulokset Projektiryhmä ja Case yritys (3) osallistuu Päätös-workshoppiin |

Kiitokset ValueBioMat tutkimusprojektille: https://valuebiomat.fi/

Lähteet:

CDP. (2022). CDP Technical Note: Relevance of Scope 3 categories by sector. Carbon Disclosure Project. Noudettu 4. heinäkuuta 2025 osoitteesta https://cdn.cdp.net/cdp-production/cms/guidance_docs/pdfs/000/003/504/original/CDP-technical-note-scope-3-relevance-by-sector.pdf?1649687608

European Union’s Statistical Office (Eurostat). (2025). Air emissions intensities by NACE Rev. 2 activity. Noudettu 4. heinäkuuta 2025 osoitteesta https://ec.europa.eu/eurostat/databrowser/view/env_ac_aeint_r2/default/table?lang=en

Laine, J., Pihlajamaa, M., & Seppälä, T. (2024). Suomen innovaatiorahoitus osa 2 - Kaiken takana on jalostusarvo. Noudettu 4. heinäkuuta 2025 osoitteesta https://ourblogs.aalto.fi/tuta-blog/suomen-innovaatiorahoitus-osa-2-kaiken-takana-on-jalostusarvo

Massachusetts Institute of Technology Center for Transportation & Logistics & Council of Supply Chain Management Professionals. (2025, February). State of sustainable supply chains 2024. Noudettu 20. heinäkuuta osoitteesta https://sustainable.mit.edu/wp-content/uploads/2025/02/2024_State-Sustainable-Supply-Chains-MIT-CSCMP_Feb2025.pdf

OECD (2024), Value added by activity. Noudettu 4. heinäkuuta 2025 osoitteesta https://data.oecd.org/natincome/value-added-by-activity.htm

Scope 3 emissions top supply chain sustainability challenges | MIT Sloan. (2024, Joulukuu 18). MIT Sloan. Noudettu 4. heinäkuuta 2025 osoitteesta https://mitsloan.mit.edu/ideas-made-to-matter/scope-3-emissions-top-supply-chain-sustainability-challenges#:~:text=While%20companies%20have%20grown%20adept%20at%20calculating,their%20extended%20business%20activities%2C%20the%20researchers%20found.&text=Though%20this%20sounds%20simple%2C%20companies%20are%20contending,a%20result%20of%20different%20carbon%20tracking%20methodologies.

World Resources Institute & World Business Council for Sustainable Development. (2023). Greenhouse Gas Protocol: Technical guidance for calculating Scope 3 emissions (Version 1.0). Noudettu 20. heinäkuuta osoitteesta https://ghgprotocol.org/sites/default/files/2023-03/Scope3_Calculation_Guidance_0%5B1%5D.pdf

Show other posts from this blog

53 % Aalto yliopiston opiskelijoista käyttää kielimalliohjelmistoja päivittäin

Lähes ”100 %” Aalto yliopisto opiskelijoista hyödyntää kielimalliohjelmistoja opiskelussaan - Aalto yliopiston tarjoaman oman kielimalliohjelmiston käyttö lähes ”nolla”.

Maailman kahtiajako – Suomi tarvitsee Yhdysvallat-politiikan rinnalle vahvan Kiina-politiikan

Eurooppa (EU) on menettänyt asemansa talouden kolmantena blokkina ja ajautunut pitkälti Yhdysvaltojen vaikutuspiiriin.

Optimoiduista tuotanto-operaatioista ja lisäarvomyynnistä veturi yritysten tuotekehitysinvestoinneille

Panokset uuteen teknologia-, tuote- ja systeemikehitykseen, tuotannon uudelleen organisointiin, myyntiin asiakkaiden asiakkaille ja tehokkaampi käyttöpääoman hallinta.